.jpg)

ЧбБЙCISOЧљРЧШИ, ЁЎСІ95Тї CISO ЦїЗГЁЏ АГУж...ЛчРЬЙіКИЧш ЛѓЧА АќЗУ ГэРЧ ШАЙп

БшКДАќ РЧПј, АГРЮСЄКИКИШЃЙ§ АГСЄНУ CISO ЧќЛчУГЙњ ЙЎСІ ДйЗъ АЭ

[КИОШДКНК ПјКДУЖ БтРк] СЄКИХыНХИСЙ§РЬ АГСЄЕЧИщМ ЙйВюДТ АЭРЬ ЧЯГЊЕбРЬ ОЦДЯОњСіИИ, ЦЏШї ЁЎАГРЮСЄКИКИШЃЙшЛѓУЅРгКИЧшЁЏ РЯИэ ЛчРЬЙіКИЧш РЧЙЋШДТ ИЙРК РЬНДИІ КвЗЏПдДй. АдДйАЁ РЧЙЋАЁРдРЬ ШЎСЄЕШ 6Пљ 13РЯ РЬШФПЁЕЕ ЛчРЬЙіКИЧш ЛѓЧАРЬ УтНУЕЧСі ОЪОвАэ, ГэЖѕ МгПЁ СЄКЮАЁ ПУЧи 12Пљ 31РЯБюСі АЁРдРЛ РЏПЙЧЯИщМ БтОїЕщРЧ АэЙЮРК ФПСЎИИ АЌДй.

РЬЗЏЧб АЁПюЕЅ 8Пљ 20РЯ Дѕ ЧСЖѓРкШЃХкПЁМ ПИА ЁЎСІ95Тї CISO ЦїЗГЁЏРК ГэЖѕРЧ ДыЛѓРЮ ЛчРЬЙіКИЧшРЧ НЧСІ ЛѓЧАРЛ УтНУЧб КИЧшЛчЕщАњ ЙцМлХыНХРЇПјШИ ДуДчРк ЕюРЬ ЧдВВЧи CISOЕщРЬ БУБнЧи ЧпДј СЁЕщРЛ ЧиМвЧв Мі РжДТ РкИЎАЁ ЕЦДй.

БЙГЛПм БтОї СЄКИКИШЃУжАэУЅРгРк(CISO)ЕщРЧ И№РгРЮ ЧбБЙCISOЧљРЧШИ УжЕПБй ШИРхРК РЮЛчИЛПЁМ ЁАУжБй ПьИЎ ЧљРЧШИПЁ ССРК РЯРЬ ЕЮ АЁСі РжОњДТЕЅ, УЙ ЙјТАДТ ЛчРЬЙіАјАнРИЗЮ РЮЧб ЧЧЧи ЙпЛ§НУ CISO Ею СЄКИКИШЃУЅРгРкПЁАд ЧќЛчЛѓ УЅРгРЛ ЙЏДТ ГЛПыРЛ АГСЄЧЯБт РЇЧб ПђСїРгРЬ БЙШИПЁМ НУРлЕЦДйДТ АЭЁБРЬИч, ЁАЕЮ ЙјТАДТ СіГ 7Пљ 10РЯ АГУжЕШ СЄКИКИШЃРЧ ГЏ БтГфНФПЁМ ЧљРЧШИАЁ АњЧаБтМњСЄКИХыНХКЮ РхАќЛѓРЛ ЙоОвДйДТ ЛчНЧЁБРЬЖѓАэ МГИэЧпДй.

БЙГЛПм БтОї СЄКИКИШЃУжАэУЅРгРк(CISO)ЕщРЧ И№РгРЮ ЧбБЙCISOЧљРЧШИ УжЕПБй ШИРхРК РЮЛчИЛПЁМ ЁАУжБй ПьИЎ ЧљРЧШИПЁ ССРК РЯРЬ ЕЮ АЁСі РжОњДТЕЅ, УЙ ЙјТАДТ ЛчРЬЙіАјАнРИЗЮ РЮЧб ЧЧЧи ЙпЛ§НУ CISO Ею СЄКИКИШЃУЅРгРкПЁАд ЧќЛчЛѓ УЅРгРЛ ЙЏДТ ГЛПыРЛ АГСЄЧЯБт РЇЧб ПђСїРгРЬ БЙШИПЁМ НУРлЕЦДйДТ АЭЁБРЬИч, ЁАЕЮ ЙјТАДТ СіГ 7Пљ 10РЯ АГУжЕШ СЄКИКИШЃРЧ ГЏ БтГфНФПЁМ ЧљРЧШИАЁ АњЧаБтМњСЄКИХыНХКЮ РхАќЛѓРЛ ЙоОвДйДТ ЛчНЧЁБРЬЖѓАэ МГИэЧпДй.

ЁАЧљРЧШИАЁ ЙпСЗЧбСі 10ГтРЬ ЕЧОюАЁДТ РЬ НУСЁПЁМ РхАќЛѓРЛ ЙоРК АЭРК ИХПь Жц БэРК РЯРдДЯДй. РЬДТ РЬШЋМЗ УЪДы ШИРхДдАњ РгСОРЮ РќРг ШИРхДдРЛ КёЗдЧи ПьИЎ ШИПјЕщРЬ Бф НУАЃ ЧдВВ ЧиПТ Ад ЙйХСРЬ ЕШ АЭ ААНРДЯДй. ОЦПяЗЏ 100ШИ ЦїЗГРЬ ПИЎДТ 2ПљПЁДТ ДыДыРћРЮ ЧрЛчЕЕ СиКё СпПЁ РжНРДЯДй. ОеРИЗЮЕЕ ИЙРК МКПјРЛ КЮХЙЕхИГДЯДй.ЁБ

РЬОю БЙШИПЁМ CISOРЧ ЧќЛчУГЙњРЧ КЮДчЧдРЛ СіРћЧб ДѕКвОюЙЮСжДч БшКДАќ РЧПјРЬ ТќМЎЧи ЁААГРЮСЄКИКИШЃЙ§ АГСЄОШРЬ ПУЧи ОШПЁ ИЖЙЋИЎАЁ ЕЩ АЭРИЗЮ КИРЬИч, РЬЖЇ CISO ЧќЛчУГЙњ ЙЎСІИІ ЧдВВ ЧиАсЧв Мі РжЕЕЗЯ ЧЯАкДйЁБАэ МГИэЧпДй.

ЁАКИОШРК Бз СпПфМКПЁ КёЧи ЛчШИРћ РЮНФРЬГЊ ДыПьАЁ КЮСЗЧб АЭРЬ ЛчНЧРдДЯДй. ЛчГЛПЁМРЧ РЇЛѓЕЕ ГЗРК ЦэРЬБИПф. РЬЗЏЧб ЛѓШВПЁМ КИОШУЅРгРкРЧ ЧќЛчУЅРгРК РЏДЩЧб РЮРчРЧ РЏРдРЛ ИЗДТ ОШХИБюПю РЯРдДЯДй. РЬПЁ РњДТ РЬЗЏЧб ЙЎСІИІ ЧиАсЧЯДТ АЭРК ЙАЗа КИОШ Йз КИОШРќЙЎРЮЗТПЁ ДыЧб РЮНФРЛ ГєРЬАэ, ГЊОЦАЁ ССРК РЮРчЕщРЬ КИОШ КаОпПЁ РЏРдЕЩ Мі РжЕЕЗЯ ГыЗТРЛ ОЦГЂСі ОЪАкНРДЯДй.ЁБ

ЁАКИОШРК Бз СпПфМКПЁ КёЧи ЛчШИРћ РЮНФРЬГЊ ДыПьАЁ КЮСЗЧб АЭРЬ ЛчНЧРдДЯДй. ЛчГЛПЁМРЧ РЇЛѓЕЕ ГЗРК ЦэРЬБИПф. РЬЗЏЧб ЛѓШВПЁМ КИОШУЅРгРкРЧ ЧќЛчУЅРгРК РЏДЩЧб РЮРчРЧ РЏРдРЛ ИЗДТ ОШХИБюПю РЯРдДЯДй. РЬПЁ РњДТ РЬЗЏЧб ЙЎСІИІ ЧиАсЧЯДТ АЭРК ЙАЗа КИОШ Йз КИОШРќЙЎРЮЗТПЁ ДыЧб РЮНФРЛ ГєРЬАэ, ГЊОЦАЁ ССРК РЮРчЕщРЬ КИОШ КаОпПЁ РЏРдЕЩ Мі РжЕЕЗЯ ГыЗТРЛ ОЦГЂСі ОЪАкНРДЯДй.ЁБ

КёПЕИЎЙ§РЮРЧ РЯКЮ ПЕИЎИёРћ ЛчОїЕЕ ЛчРЬЙіКИЧш РЧЙЋАЁРд ДыЛѓ

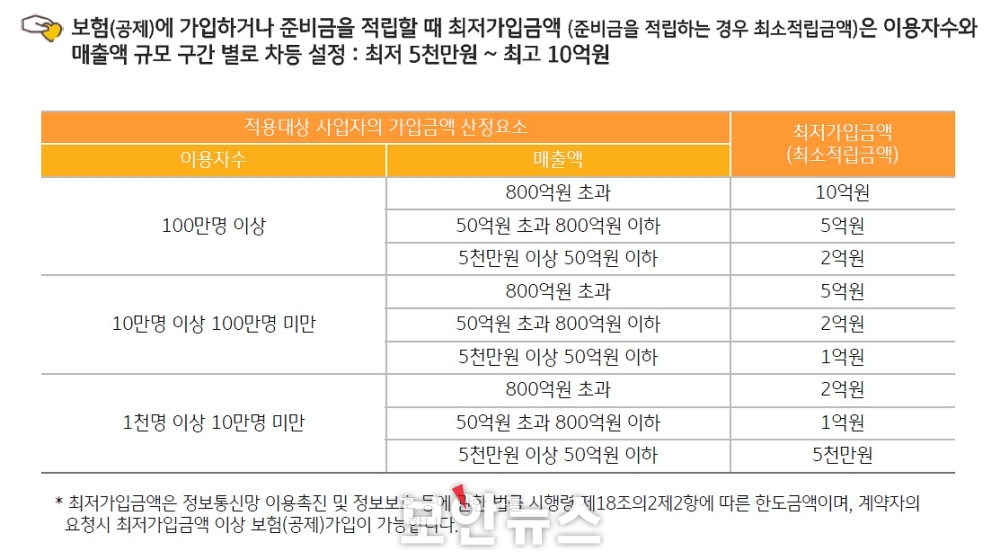

ЁЎАГРЮСЄКИКИШЃЙшЛѓУЅРгКИЧш-СЄКИХыНХИСЙ§ СІ32СЖРЧ3ПЁ ЕћИЅ РЧЙЋКИЧшЁЏРЬЖѕ СІИёРИЗЮ АПЌПЁ ГЊМБ KBМеЧиКИЧш БшЙЮЛѓ АњРхРК ЁАСЄКИХыНХИСЙ§ АГСЄОШ 32СЖПЁ ЕћЖѓ ЦЏСЄ БтСиПЁ КЮЧеЧЯДТ БтОїЕщРК КИЧшПЁ АЁРдЧЯАХГЊ СиКёБнРЛ ИЖЗУЧиОп ЧбДйЁБАэ МГИэЧпДй.

ЁАСЄКИХыНХИСЙ§ АГСЄОШПЁ ЕћИЃИщ СЄКИХыНХМКёНК СІАјРк ЕюРК РЬПыРкПЁАд МеЧиИІ ЙшЛѓЧиОп ЧЯИч, РЬИІ РЇЧи КИЧш ЖЧДТ АјСІПЁ АЁРдЧЯАХГЊ СиКёБнРЛ РћИГЧиОп ЧеДЯДй. БзЗИСі ОЪРИИщ 2,000ИИ Пј РЬЧЯРЧ АњХТЗсИІ КЮАњЙоАд ЕЫДЯДй.ЁБ

БшЙЮЛѓ АњРхРК БтОїЕщРЬ АЁРх БУБнЧи ЧЯДТ АЭРК ЁЎСЄКИХыНХМКёНК СІАјРк ЕюЁЏРЬ СЄШЎШї ОюЕ№БюСіРЬГФДТ АЭРЬЖѓАэ МГИэЧпДй. ЁА32СЖ3ПЁ ЕћИЃИщ СїРќ ЛчОїПЌЕЕРЧ ИХУтОзРЬ 5,000ИИ Пј РЬЛѓРЬАэ, РќГтЕЕ ИЛ БтСи СїРќ 3АГПљАЃ АГРЮСЄКИАЁ РњРхЕЧАХГЊ АќИЎЕЧДТ РЬПыРкМіАЁ РЯРЯЦђБе 1,000Иэ РЬЛѓРЯ АцПь РЬПЁ ЦїЧдЕЫДЯДй.ЁБ

БшЙЮЛѓ АњРхРК БтОїЕщРЬ АЁРх БУБнЧи ЧЯДТ АЭРК ЁЎСЄКИХыНХМКёНК СІАјРк ЕюЁЏРЬ СЄШЎШї ОюЕ№БюСіРЬГФДТ АЭРЬЖѓАэ МГИэЧпДй. ЁА32СЖ3ПЁ ЕћИЃИщ СїРќ ЛчОїПЌЕЕРЧ ИХУтОзРЬ 5,000ИИ Пј РЬЛѓРЬАэ, РќГтЕЕ ИЛ БтСи СїРќ 3АГПљАЃ АГРЮСЄКИАЁ РњРхЕЧАХГЊ АќИЎЕЧДТ РЬПыРкМіАЁ РЯРЯЦђБе 1,000Иэ РЬЛѓРЯ АцПь РЬПЁ ЦїЧдЕЫДЯДй.ЁБ

ЦЏШї, БшЙЮЛѓ АњРхРК ЁЎИХУтОзЁЏРК ЦЏСЄ ЛчОїКаОпАЁ ОЦДб ЧиДч БтОїРЧ ЁЎУб ИХУтОзЁЏРЛ ИЛЧЯИч, РЬПыРкМіДТ ШИПјРЬГЊ КёШИПј, ХЛХ№ШИПј Ею ЛѓАќОјРЬ АГРЮСЄКИИІ КИРЏЧЯАэ РжДТ РЬПыРкМіАЁ РЯРЯЦђБе 1,000ИэРЬЛѓРЯ АцПь ЧиДчЕШДйАэ МГИэЧпДй.

КёПЕИЎЙ§РЮРЬ РЯКЮ ЁЎПЕИЎ ИёРћРЧ ЛчОїЁЏРЛ СјЧрЧиЕЕ ЧиДч СЖАЧПЁ КЮЧеЕЧИщ ПЊНУГЊ КИЧшРЛ ЕщАХГЊ СиКёБнРЛ ИЖЗУЧиОп ЧЯИч, КДПјЕЕ МКЧќПмАњУГЗГ БЄАэИІ ХыЧи АэАДРЛ И№С§Чв АцПь РЬ СЖАЧПЁ КЮЧеЕШДйАэ АСЖЧпДй.

ЁАРЧЙЋАЁРд БтОїРЮСі ОЦДбСі ШЎРЮЧб ШФ ЧиДч БтОїРК ЙнЕхНУ КИЧшПЁ АЁРдЧиОп ЧеДЯДй. АЁРдЧв ЖЇДТ 4АЁСі ЛчЧзРЛ СпСЁРћРИЗЮ ЛьЦьКСОп ЧЯДТЕЅПф, РЬПыРкМіПЭ ИХУтОз БдИ№ПЁ ЕћЖѓ КИЧш УжРњБнОзРЬ ДйИЃБт ЖЇЙЎПЁ РЬИІ ШЎРЮЧиОп ЧЯАэ, БтСИПЁ ЕщОњДј АГРЮСЄКИ АќЗУ КИЧшРЬ СпКЙРИЗЮ РЮСЄЙоДТ СіЕЕ ШЎРЮЧиОп ЧеДЯДй. ОЦПяЗЏ КИЧшАЁРдАњ СиКёБн РћИГ, Еб Сп ЧЯГЊИІ МБХУЧб ШФ УжСОРћРИЗЮ КИЧшЛчПЭ КИЧшСЖАЧРЛ ЧљРЧЧиОп ЧеДЯДй.ЁБ

ЦЏШї, НХПыСЄКИЙ§ПЁ ЕћЖѓ АГРЮСЄКИКИШЃ АќЗУ КИЧшРЛ ЕщОњРЛ АцПь РЬЙј ЛчРЬЙіКИЧш РЧЙЋДыЛѓПЁ ЦїЧдЕЩ Мі ЖЇЙЎПЁ АЁРдБнОзРЛ ШЎРЮЧи ЛчРЬЙіКИЧшКИДй АЁРдБнОзРЬ РћРЛ АцПь И№РкЖѓДТ ИИХИИ УпАЁЕЕ ЕщИщ ЕШДйАэ БшЙЮЛѓ АњРхРК МГИэЧпДй.

ЁАБтСИ КИЧшРЬ АГРЮСЄКИ РЏУтИИРЛ БтСиРИЗЮ ЛяРК ЙнИщ, ЛчРЬЙіКИЧшРК РЏУтРК ЙАЗа КаНЧ, ЕЕГ, РЇСж, КЏСЖ, ШбМеБюСі ДуКИЙќРЇАЁ ШЎДыЕЦНРДЯДй. ЖЧЧб, ЛчРЬЙіКИЧшРК Й§ЗќЛѓ МеЧиЙшЛѓБнАњ МеЧиЙцСіАцАЈКёПы, ЙцОюКёПыАњ АјХЙКИСѕКИЧшЗсБюСі КИРхЕЫДЯДй. ДйИИ, РгПјРЧ АэРЧ Йз ЙќСЫ, АГРЮСЄКИ РЬПмРЧ РЏУт, НХПыСЄКИ РЏУтЗЮ РЮЧб АцСІРћ МеЧиДТ КИЛѓЧЯСі ОЪНРДЯДй.ЁБ

АПЌРЬ ГЁГ ШФ ПЖэ Q&A НУАЃРЬ РЬОюСГДТЕЅ, ЦЏШї БтОїРИЗЮКЮХЭ ШЈЦфРЬСіГЊ ШИПјАќИЎ ЕюРЧ ОїЙЋИІ РЇХЙЙоРК ЁЎМіХЙЛч(ЧЯУЛ)ЁЏРЧ АцПь ЛчРЬЙіКИЧш РЧЙЋАЁРд ДыЛѓПЁ ЧиДчЕЧДТСіПЁ АќЧи ЙцМлХыНХРЇПјШИ РгСОУЖ ЛчЙЋАќРЬ СїСЂ ДфКЏПЁ ГЊМ ЁАМіХЙЛчДТ ЛчРЬЙіКИЧш ДыЛѓБтОїРЬ ОЦДЯЁБЖѓАэ ИэШЎЧЯАд МБРЛ БзОњДй.

ЁАРЬЙј ЛчРЬЙіКИЧшРК ЙЋОљКИДй НЧСІ ЧЧЧиРкРЮ РЬПыРкИІ КИШЃЧЯБт РЇЧи БтШЙЕЦБт ЖЇЙЎПЁ РЇХЙЛч(ПјУЛ)ИИ АЁРдЧЯИщ ЕЫДЯДй. ДйИИ МіХЙЛчАЁ ПЕИЎИІ РЇЧб КАЕЕРЧ МКёНКИІ ЧбДйАэ ЧЯИщ Бз КЮКаПЁ ДыЧиМДТ КИЧшПЁ АЁРдЧиОп ЧеДЯДй.ЁБ

ЧбЦэ, РЬГЏ ЙпЧЅПЁ ГЊМБ KBМеЧиКИЧшАњ ЧдВВ ФСМвНУОіРЛ БИМКЧб ЛяМКШРчЧиЛѓКИЧшАњ DBМеЧиКИЧшРК АјЕПОрАќ ПмПЁЕЕ ЦЏКАОрАќРЛ ХыЧи ЁтРЇБтАќИЎ НЧЧрКёПы ЁтРЇБтАќИЎ ФСМГЦУ КёПы ЁтНХПыСЄКИ РЏУт Ею МеЧиКИРх ЁтАГРЮСЄКИКИШЃСЖФЁ АњТЁБн КИРх Ею CISOЕщРЬ ЧЪПфЗЮ ЧЯДТ ГЛПыЕЕ ЦїЧдНУФзДйАэ МГИэЧпДй.

[ПјКДУЖ БтРк(boanone@boannews.com)]

БшКДАќ РЧПј, АГРЮСЄКИКИШЃЙ§ АГСЄНУ CISO ЧќЛчУГЙњ ЙЎСІ ДйЗъ АЭ

[КИОШДКНК ПјКДУЖ БтРк] СЄКИХыНХИСЙ§РЬ АГСЄЕЧИщМ ЙйВюДТ АЭРЬ ЧЯГЊЕбРЬ ОЦДЯОњСіИИ, ЦЏШї ЁЎАГРЮСЄКИКИШЃЙшЛѓУЅРгКИЧшЁЏ РЯИэ ЛчРЬЙіКИЧш РЧЙЋШДТ ИЙРК РЬНДИІ КвЗЏПдДй. АдДйАЁ РЧЙЋАЁРдРЬ ШЎСЄЕШ 6Пљ 13РЯ РЬШФПЁЕЕ ЛчРЬЙіКИЧш ЛѓЧАРЬ УтНУЕЧСі ОЪОвАэ, ГэЖѕ МгПЁ СЄКЮАЁ ПУЧи 12Пљ 31РЯБюСі АЁРдРЛ РЏПЙЧЯИщМ БтОїЕщРЧ АэЙЮРК ФПСЎИИ АЌДй.

ЁуСІ95Тї CISO ЦїЗГ[ЛчСј=КИОШДКНК]

РЬЗЏЧб АЁПюЕЅ 8Пљ 20РЯ Дѕ ЧСЖѓРкШЃХкПЁМ ПИА ЁЎСІ95Тї CISO ЦїЗГЁЏРК ГэЖѕРЧ ДыЛѓРЮ ЛчРЬЙіКИЧшРЧ НЧСІ ЛѓЧАРЛ УтНУЧб КИЧшЛчЕщАњ ЙцМлХыНХРЇПјШИ ДуДчРк ЕюРЬ ЧдВВЧи CISOЕщРЬ БУБнЧи ЧпДј СЁЕщРЛ ЧиМвЧв Мі РжДТ РкИЎАЁ ЕЦДй.

ЁуРЮЛчИЛРЛ ЧЯДТ УжЕПБй ЧбБЙCISOЧљРЧШИ ШИРх[ЛчСј=КИОШДКНК]

ЁАЧљРЧШИАЁ ЙпСЗЧбСі 10ГтРЬ ЕЧОюАЁДТ РЬ НУСЁПЁМ РхАќЛѓРЛ ЙоРК АЭРК ИХПь Жц БэРК РЯРдДЯДй. РЬДТ РЬШЋМЗ УЪДы ШИРхДдАњ РгСОРЮ РќРг ШИРхДдРЛ КёЗдЧи ПьИЎ ШИПјЕщРЬ Бф НУАЃ ЧдВВ ЧиПТ Ад ЙйХСРЬ ЕШ АЭ ААНРДЯДй. ОЦПяЗЏ 100ШИ ЦїЗГРЬ ПИЎДТ 2ПљПЁДТ ДыДыРћРЮ ЧрЛчЕЕ СиКё СпПЁ РжНРДЯДй. ОеРИЗЮЕЕ ИЙРК МКПјРЛ КЮХЙЕхИГДЯДй.ЁБ

РЬОю БЙШИПЁМ CISOРЧ ЧќЛчУГЙњРЧ КЮДчЧдРЛ СіРћЧб ДѕКвОюЙЮСжДч БшКДАќ РЧПјРЬ ТќМЎЧи ЁААГРЮСЄКИКИШЃЙ§ АГСЄОШРЬ ПУЧи ОШПЁ ИЖЙЋИЎАЁ ЕЩ АЭРИЗЮ КИРЬИч, РЬЖЇ CISO ЧќЛчУГЙњ ЙЎСІИІ ЧдВВ ЧиАсЧв Мі РжЕЕЗЯ ЧЯАкДйЁБАэ МГИэЧпДй.

ЁуCISO ЧќЛчУГЙњ БдСЄ ЧиАсРЛ ОрМгЧб БшКДАќ РЧПј[ЛчСј=КИОШДКНК]

КёПЕИЎЙ§РЮРЧ РЯКЮ ПЕИЎИёРћ ЛчОїЕЕ ЛчРЬЙіКИЧш РЧЙЋАЁРд ДыЛѓ

ЁЎАГРЮСЄКИКИШЃЙшЛѓУЅРгКИЧш-СЄКИХыНХИСЙ§ СІ32СЖРЧ3ПЁ ЕћИЅ РЧЙЋКИЧшЁЏРЬЖѕ СІИёРИЗЮ АПЌПЁ ГЊМБ KBМеЧиКИЧш БшЙЮЛѓ АњРхРК ЁАСЄКИХыНХИСЙ§ АГСЄОШ 32СЖПЁ ЕћЖѓ ЦЏСЄ БтСиПЁ КЮЧеЧЯДТ БтОїЕщРК КИЧшПЁ АЁРдЧЯАХГЊ СиКёБнРЛ ИЖЗУЧиОп ЧбДйЁБАэ МГИэЧпДй.

ЁАСЄКИХыНХИСЙ§ АГСЄОШПЁ ЕћИЃИщ СЄКИХыНХМКёНК СІАјРк ЕюРК РЬПыРкПЁАд МеЧиИІ ЙшЛѓЧиОп ЧЯИч, РЬИІ РЇЧи КИЧш ЖЧДТ АјСІПЁ АЁРдЧЯАХГЊ СиКёБнРЛ РћИГЧиОп ЧеДЯДй. БзЗИСі ОЪРИИщ 2,000ИИ Пј РЬЧЯРЧ АњХТЗсИІ КЮАњЙоАд ЕЫДЯДй.ЁБ

ЁуЛчРЬЙіКИЧшРЛ МГИэЧЯДТ KBМеЧиКИЧш БшЙЮЛѓ АњРх[ЛчСј=КИОШДКНК]

ЦЏШї, БшЙЮЛѓ АњРхРК ЁЎИХУтОзЁЏРК ЦЏСЄ ЛчОїКаОпАЁ ОЦДб ЧиДч БтОїРЧ ЁЎУб ИХУтОзЁЏРЛ ИЛЧЯИч, РЬПыРкМіДТ ШИПјРЬГЊ КёШИПј, ХЛХ№ШИПј Ею ЛѓАќОјРЬ АГРЮСЄКИИІ КИРЏЧЯАэ РжДТ РЬПыРкМіАЁ РЯРЯЦђБе 1,000ИэРЬЛѓРЯ АцПь ЧиДчЕШДйАэ МГИэЧпДй.

КёПЕИЎЙ§РЮРЬ РЯКЮ ЁЎПЕИЎ ИёРћРЧ ЛчОїЁЏРЛ СјЧрЧиЕЕ ЧиДч СЖАЧПЁ КЮЧеЕЧИщ ПЊНУГЊ КИЧшРЛ ЕщАХГЊ СиКёБнРЛ ИЖЗУЧиОп ЧЯИч, КДПјЕЕ МКЧќПмАњУГЗГ БЄАэИІ ХыЧи АэАДРЛ И№С§Чв АцПь РЬ СЖАЧПЁ КЮЧеЕШДйАэ АСЖЧпДй.

ЁАРЧЙЋАЁРд БтОїРЮСі ОЦДбСі ШЎРЮЧб ШФ ЧиДч БтОїРК ЙнЕхНУ КИЧшПЁ АЁРдЧиОп ЧеДЯДй. АЁРдЧв ЖЇДТ 4АЁСі ЛчЧзРЛ СпСЁРћРИЗЮ ЛьЦьКСОп ЧЯДТЕЅПф, РЬПыРкМіПЭ ИХУтОз БдИ№ПЁ ЕћЖѓ КИЧш УжРњБнОзРЬ ДйИЃБт ЖЇЙЎПЁ РЬИІ ШЎРЮЧиОп ЧЯАэ, БтСИПЁ ЕщОњДј АГРЮСЄКИ АќЗУ КИЧшРЬ СпКЙРИЗЮ РЮСЄЙоДТ СіЕЕ ШЎРЮЧиОп ЧеДЯДй. ОЦПяЗЏ КИЧшАЁРдАњ СиКёБн РћИГ, Еб Сп ЧЯГЊИІ МБХУЧб ШФ УжСОРћРИЗЮ КИЧшЛчПЭ КИЧшСЖАЧРЛ ЧљРЧЧиОп ЧеДЯДй.ЁБ

ЦЏШї, НХПыСЄКИЙ§ПЁ ЕћЖѓ АГРЮСЄКИКИШЃ АќЗУ КИЧшРЛ ЕщОњРЛ АцПь РЬЙј ЛчРЬЙіКИЧш РЧЙЋДыЛѓПЁ ЦїЧдЕЩ Мі ЖЇЙЎПЁ АЁРдБнОзРЛ ШЎРЮЧи ЛчРЬЙіКИЧшКИДй АЁРдБнОзРЬ РћРЛ АцПь И№РкЖѓДТ ИИХИИ УпАЁЕЕ ЕщИщ ЕШДйАэ БшЙЮЛѓ АњРхРК МГИэЧпДй.

ЁАБтСИ КИЧшРЬ АГРЮСЄКИ РЏУтИИРЛ БтСиРИЗЮ ЛяРК ЙнИщ, ЛчРЬЙіКИЧшРК РЏУтРК ЙАЗа КаНЧ, ЕЕГ, РЇСж, КЏСЖ, ШбМеБюСі ДуКИЙќРЇАЁ ШЎДыЕЦНРДЯДй. ЖЧЧб, ЛчРЬЙіКИЧшРК Й§ЗќЛѓ МеЧиЙшЛѓБнАњ МеЧиЙцСіАцАЈКёПы, ЙцОюКёПыАњ АјХЙКИСѕКИЧшЗсБюСі КИРхЕЫДЯДй. ДйИИ, РгПјРЧ АэРЧ Йз ЙќСЫ, АГРЮСЄКИ РЬПмРЧ РЏУт, НХПыСЄКИ РЏУтЗЮ РЮЧб АцСІРћ МеЧиДТ КИЛѓЧЯСі ОЪНРДЯДй.ЁБ

ЁуЛчРЬЙіКИЧш РЧЙЋАЁРд ДыЛѓБтОї Йз УжРњАЁРдБнОз[РкЗс=KBМеЧиКИЧш]

АПЌРЬ ГЁГ ШФ ПЖэ Q&A НУАЃРЬ РЬОюСГДТЕЅ, ЦЏШї БтОїРИЗЮКЮХЭ ШЈЦфРЬСіГЊ ШИПјАќИЎ ЕюРЧ ОїЙЋИІ РЇХЙЙоРК ЁЎМіХЙЛч(ЧЯУЛ)ЁЏРЧ АцПь ЛчРЬЙіКИЧш РЧЙЋАЁРд ДыЛѓПЁ ЧиДчЕЧДТСіПЁ АќЧи ЙцМлХыНХРЇПјШИ РгСОУЖ ЛчЙЋАќРЬ СїСЂ ДфКЏПЁ ГЊМ ЁАМіХЙЛчДТ ЛчРЬЙіКИЧш ДыЛѓБтОїРЬ ОЦДЯЁБЖѓАэ ИэШЎЧЯАд МБРЛ БзОњДй.

ЁАРЬЙј ЛчРЬЙіКИЧшРК ЙЋОљКИДй НЧСІ ЧЧЧиРкРЮ РЬПыРкИІ КИШЃЧЯБт РЇЧи БтШЙЕЦБт ЖЇЙЎПЁ РЇХЙЛч(ПјУЛ)ИИ АЁРдЧЯИщ ЕЫДЯДй. ДйИИ МіХЙЛчАЁ ПЕИЎИІ РЇЧб КАЕЕРЧ МКёНКИІ ЧбДйАэ ЧЯИщ Бз КЮКаПЁ ДыЧиМДТ КИЧшПЁ АЁРдЧиОп ЧеДЯДй.ЁБ

ЧбЦэ, РЬГЏ ЙпЧЅПЁ ГЊМБ KBМеЧиКИЧшАњ ЧдВВ ФСМвНУОіРЛ БИМКЧб ЛяМКШРчЧиЛѓКИЧшАњ DBМеЧиКИЧшРК АјЕПОрАќ ПмПЁЕЕ ЦЏКАОрАќРЛ ХыЧи ЁтРЇБтАќИЎ НЧЧрКёПы ЁтРЇБтАќИЎ ФСМГЦУ КёПы ЁтНХПыСЄКИ РЏУт Ею МеЧиКИРх ЁтАГРЮСЄКИКИШЃСЖФЁ АњТЁБн КИРх Ею CISOЕщРЬ ЧЪПфЗЮ ЧЯДТ ГЛПыЕЕ ЦїЧдНУФзДйАэ МГИэЧпДй.

[ПјКДУЖ БтРк(boanone@boannews.com)]

<РњРлБЧРк: КИОШДКНК(www.boannews.com) ЙЋДмРќРч-РчЙшЦїБнСі>

ПјКДУЖБтРк БтЛчКИБт

ПјКДУЖБтРк БтЛчКИБт

[2025-04-07]

[2025-04-07]

.jpg)

.jpg)

.jpg)